Il forte e repentino aumento del prezzo dei prodotti agricoli verificatosi negli anni attorno al 2007, alla vigilia della crisi finanziaria globale, aveva fatto balzare sulle prime pagine dei giornali il fenomeno della food inflation. Il rialzo dei prezzi agricoli degli anni recenti ha molte concause: in parte, riflette alcuni cambiamenti strutturali dal lato della domanda di cibo. In primo luogo, il cambiamento nella dieta delle popolazioni di paesi quali Cina e in India, dove un accresciuto consumo di carne e latticini ha portato a richiedere maggiori quantità di cereali per l’alimentazione degli animali. In secondo luogo, l’aumento dei prezzi riflette la tendenza a ridurre l’impiego di combustibili fossili sostituendoli con bio-carburanti, con la conseguente crescita della domanda di prodotti primari necessari; in particolare, ha pesato molto sulla domanda e sui prezzi agricoli l’introduzione di sussidi per la produzione di etanolo e biodiesel nei paesi avanzati, con l’obiettivo di contrastare l’effetto serra. Ci sono stati anche alcuni fenomeni dal lato dell’offerta che possono spiegare i rialzi di singoli prodotti agricoli; a queste cause “strutturali” del rialzo dei prezzi, però, si è sovrapposto il fenomeno della “finanziarizzazione” dei prezzi agricoli – che ha contribuito sia alla fase di food inflation, sia all’insorgere di brusche oscillazioni dei prezzi dei prodotti agricoli. Prezzi alti del cibo e brusche oscillazioni dei prezzi mondiali dei prodotti agricoli è un mix letale per la sicurezza alimentare delle popolazioni più povere.

La “finanziarizzazione” dei prezzi agricoli non riflette tanto l’esistenza di prodotti finanziari specifici per i prodotti agricoli, che risale a molto tempo fa e che ha la sua ragion d’essere nell’utilità di poter prendere impegni di consegna futura o di acquisto futuro di prodotti agricoli –per così dire – ancora “in campo”. Tali impegni di compravendita futura ad un prezzo stabilito oggi sono infatti un modo per assicurarsi una soluzione soddisfacente e prevedibile al problema di procacciarsi materi prime necessaria alla produzione da un lato, e al problema di vendere i propri prodotti dall’altro. Ad esempio, se ci si aspetta che i prezzi non scendano, ma restino alti o addirittura crescano, chi ha bisogno di assicurare il suo consumo futuro (ad esempio, un’impresa del settore alimentare che necessita di materie prime) ha interesse a “fermare” oggi il prezzo del prodotto di cui avrà materialmente bisogno nel futuro, utilizzando un contratto (un commodity future) che preveda la consegna futura dei prodotti desiderati, al prezzo pattuito oggi fra i partecipanti agli scambi “futuri”.

Il fatto nuovo che ha destabilizzato i prezzi agricoli è stato il massiccio ingresso, sui mercati finanziari che trattano la consegna futura di prodotti agricoli, di operatori finanziari che nulla avevano a che spartire con i produttori agricoli e con le industrie agroalimentari. Si trattava di operatori speculativi, alla ricerca di un rendimento finanziario operando su mercati alternativi rispetto a quelli tradizionali (quali mercati azionari, mercati dei titoli di debito pubblici e privati, mercati delle valute estere) e anche rispetto ai mercati dei prodotti finanziari “derivati” da prodotti finanziari tradizionali. Fra i prodotti derivati finanziari, i più elementari riguardano contratti per la compravendita futura, ad un prezzo fissato di comune accordo nel momento della sottoscrizione, di un certo prodotto finanziario; si parla in questo caso di contratti “forward” o “future”. Come si vede, i derivati finanziari applicano ai titoli azionari e obbligazionari la stessa logica di fissare oggi i termini di una compravendita futura, logica sperimentata con successo da decenni per i prodotti agricoli.

Col senno di poi, si può vedere che l’avvicinarsi della crisi finanziaria aveva esaurito la capacità dei mercati finanziari e dei derivati finanziari di produrre guadagni, ed aveva di conseguenza spinto gli operatori finanziari a interessarsi di altri mercati: non solo petrolio, minerali e metalli preziosi – tradizionale campo d’azione degli investitori finanziari, ma sempre più massicciamente anche di mercati dei prodotti agricoli, che hanno in comune con le altre commodities l’esistenza di mercati globali ben organizzati. Se è ammesso che i contratti derivati su prodotti agricoli possano essere sottoscritti anche da operatori puramente finanziari, questo particolare mercato finanziario rifletterà gli andamenti della domanda e dell’offerta di contratti finanziari non solo da parte degli operatori del settore, interessati a compravendite future ma reali, ma anche gli scambi voluti da operatori finanziari che non hanno intenzione di acquistare e vendere davvero i beni futuri. Questi operatori sono puramente interessati a lucrare l’eventuale differenza che nel futuro si dovesse osservare fra il prezzo spot (ossia per consegna immediata) che allora prevarrà sul “vero” mercato e il prezzo pattuito oggi, definito nel contratto di commodity future. Così, dopo “finanziarizzazione” dei prezzi dei metalli preziosi e del petrolio, anche i prezzi agricoli negoziati sui mercati mondiali sono diventati oggetto di operazioni puramente finanziarie, e hanno cominciato a muoversi più sulla base di logiche speculative – ossia, basate sulla formulazione di previsioni riguardo agli andamenti futuri – che sulla base delle tendenze fondamentali della domanda e dell’offerta.

Per capire cosa concretamente implica la “finanziarizzazione” dei prezzi agricoli, occorre capire come si determinano i prezzi nei mercati finanziari in generale: il loro andamento riflette soprattutto le aspettative riguardo al futuro. Ad esempio, un titolo azionario dovrebbe ragionevolmente riflettere le prospettive future dell’impresa in questione, nel medio-lungo termine; tuttavia, se l’operatore finanziario non è interessato al successo di medio-lungo termine dell’impresa ma solo al potenziale guadagno da una compravendita delle sue azioni nel brevissimo termine, il suo sforzo di previsione non riguarda l’orizzonte di medio-lungo termine ma solo gli umori del mercato nel breve o brevissimo termine.

figura 1 - Crisi finanziaria

“Vinco se indovino cosa pensano gli altri”: questa sembrerebbe essere la ricetta per fare profitti nel brevissimo termine, ed è ovviamente allo stesso tempo la ricetta per una finanza del tutto autoreferenziale. Se è così che si guadagna, gli andamenti quotidiani finiranno per essere dominati dalle considerazioni speculative di brevissimo periodo.

La corsa all’acquisto di un titolo ne sosterrà la quotazione, almeno per un po’ di tempo: il rialzo atteso, per così dire, si auto-realizzerà (le aspettative sono self-fulfilling). L’obiettivo speculativo di breve termine potrà così spingere le quotazioni di mercato in direzioni divergenti rispetto al prezzo che sarebbe “giusto” in una prospettiva di lungo termine, alimentano una bolla speculativa… che è molto bella finché non scoppia. Ma il gioco speculativo esige che, prima che il prezzo gonfiato artificialmente crolli, si “salti” su un nuovo strumento per il quale creare ed alimentare una nuova ondata di acquisti: metalli preziosi, petrolio, ma poi anche caffè, semi oleosi, mais, grano, riso …

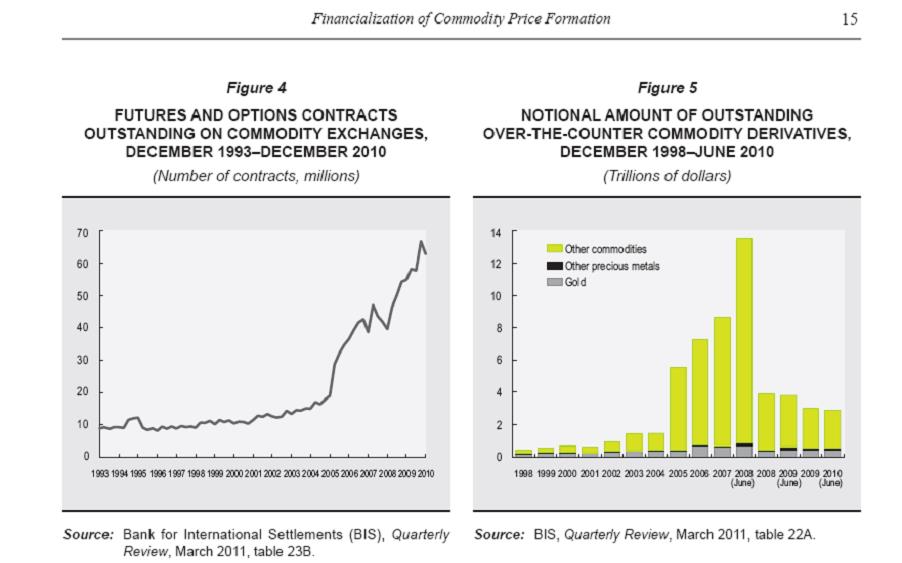

Ecco due grafici che mostrano quanto rapidamente siano cresciuti i derivati sulle commodities, inclusi i prodotti agricoli, sia in termini di numero di contratti stipulati (grafico di sinistra), sia in termini di valore complessivo corrispondente a tali contratti (istogrammi del grafico di destra). Come si può notare, gli anni della finanziarizzazione dei prezzi agricoli coincidono con gli anni in cui si sta preparando la “grande crisi” del 2008.

figura 2 - Finanziarizzazione dei prezzi delle commodities

Quanto detto sui prezzi agricoli mondiali e la loro finanziarizzazione è purtroppo molto rilevante per capire l’aggravamento recente dei problemi di insicurezza alimentare. In corrispondenza della fase di food inflation, infatti, il numero di persone che soffrono la fame è repentinamente cresciuto, interrompendo una fase di lenta diminuzione della sottonutrizione a livello globale.

Prezzi agricoli mondiali alti e instabili sono la peggior combinazione possibile, in termini di sicurezza alimentare. Un rialzo dei prezzi del cibo, anche temporaneo, è associato alla immediata insicurezza dei consumi, specie per le famiglie povere che devono normalmente dedicare una significativa quota del loro reddito all’acquisto di alimenti. Ad esempio, il raddoppio del prezzo del cibo comporta una riduzione assoluta degli acquisti che si può permettere una famiglia i cui consumi alimentari incidono per il 60% del suo reddito (tale famiglia avrebbe bisogno del… 120% del suo reddito per poter continuare a consumare quel che consumava prima). Contrariamente a quel che si può pensare, il rialzo dei prezzi agricoli può anche danneggiare significativamente le famiglie rurali – esse si possono trovare nella necessità di vendere fattori produttivi (sementi, animali) per garantirsi la sopravvivenza.

L’oscillazione dei prezzi agricoli indebolisce ulteriormente le famiglie povere. Prezzi agricoli bassi inducono a cercare lavoro (cioè la fonte della sopravvivenza familiare) in settori diversi da quello agricolo; un rialzo dovrebbe al contrario stimolare l’attività produttiva agricola. Ma i tempi dell’abbandono e i tempi del ripristino produttivo sono molto diversi: da un lato, basta andarsene perché la produzione cessi; dall’altro, l’abbandono delle produzioni agricole di sussistenza nei paesi tropicali è un processo costosissimo da invertire: le terre abbandonate diventano rapidamente improduttive e richiedono grandi sforzi per essere recuperate all’uso agricolo. Se i prezzi agricoli sono oscillanti, un rialzo (forse solo temporaneo) dei prezzi potrebbe benissimo non giustificare il ritorno alla produzione agricola: l’investimento necessario a ripristinare la produttività della terra precedentemente abbandonata diventa rischiosissimo in presenza di prezzi oscillanti. Così, per molte ragioni che si rafforzano l’un l’altra, l’insicurezza alimentare si accentua in presenza di prezzi alti e instabili.

La consapevolezza delle conseguenze negative, per la lotta alla fame e per la sicurezza alimentare, della indiscriminata apertura dei mercati dei derivati agricoli agli operatori finanziari ha faticato a farsi strada, ma è ormai patrimonio comune dei grandi paesi – quelli dove si concentrano i mercati delle commodities e soprattutto i grandi operatori e marcati finanziari. Tale consapevolezza ha portato a introdurre restrizioni nell’accesso degli operatori finanziari “puri” ai mercati dei derivati agricoli: nel dicembre 2013 gli USA, nel gennaio 2014 l’Unione Europea. Senza trionfalismi, gli effetti sembrano per ora significativi: meno instabilità nei prezzi, più coerenza con le dinamiche di medio-lungo termine dei mercati agricoli.

I prezzi agricoli e la sicurezza alimentare in una prospettiva di più lungo termine

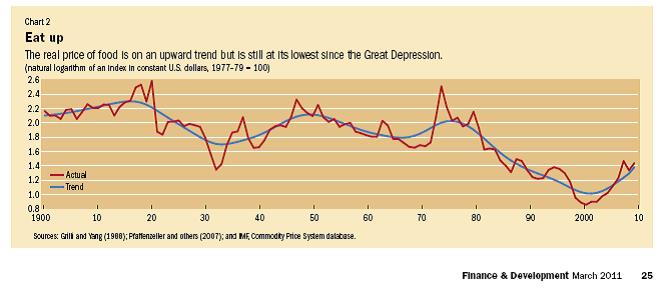

Il recente periodo di aumenti dei prezzi agricoli seguiva una lunga fase in cui i prezzi dei prodotti agricoli espressi in termini reali, ossia tenendo conto dell’inflazione, erano invece sistematicamente diminuiti.

figura 3 - Andamento dei prezzi agricoli

Come si vede, nonostante il drastico rialzo dei prezzi dei prodotti alimentari nel primo decennio del XXI secolo, il loro livello è ancora molto basso in termini storici. Tutto il secondo dopoguerra, salvo il periodo degli anni Settanta, i cui si sono manifestati gli shock petroliferi e un contestuale brusco rialzo dei prezzi delle materie prime anche agricole, è stato caratterizzato da un andamento calante. Tale andamento aveva, fra le sue cause, il segno diametralmente opposto delle politiche agricole nei paesi ad alto reddito e nei paesi poveri, col settore agricolo fortemente sostenuto da tutti i grandi paesi industriali, mentre i paesi cosiddetti “in via di sviluppo” stavano per lo più incentivando i nascenti settori industriali locali – penalizzando in termini relativi la loro produzione agricola.

La politica agricola dei paesi europei, ad esempio, consisteva nel fissare prezzi alti per sostenere le produzioni locali, il che contribuiva, per quanto possa sembrare contro-intuitivo, al ribasso dei prezzi mondiali. Finalizzata a raggiungere o consolidare l’autosufficienza alimentare europea dopo la seconda guerra mondiale, la politica agricola comune non solo aveva raggiunto lo scopo, ma aveva anche finito per generare eccedenze che, se fossero state re-immesse sui mercati europei, avrebbero vanificato lo sforzo di mantenere alti i prezzi agricoli per sostenere gli agricoltori. Le eccedenze dovevano essere distrutte (cosa che si è fatta abbondantemente negli anni Sessanta), oppure immagazzinate (formando i “fiumi di latte e montagne di burro” degli anni Settanta); oppure esportate. La terza soluzione, economicamente meno costosa per le casse europee, non è stata senza effetti collaterali: l’immissione sui mercati esteri delle eccedenze produttive interne ha contribuito ad abbassare artificialmente i prezzi mondiali e di conseguenza i prezzi interni nei paesi importatori, con conseguenze molto penalizzanti per i produttori locali.

Nei paesi a basso reddito a vocazione agricola, si è trattato come minimo di concorrenza sleale; nei paesi poveri caratterizzati da una cronica scarsità di cibo, la possibilità di acquistare a prezzi bassi ha rappresentato sì un sollievo immediato, ma ha contribuito a rimandare il problema di porre alla necessità di rafforzare l’agricoltura locale, o ha addirittura aggravato il problema della sicurezza alimentare nel lungo periodo: i poveri hanno abbandonato le campagne e hanno cominciato ad accalcarsi nelle periferie delle megalopoli.

Un’immagine molto forte di quel che è successo, negli anni in cui i prezzi agricoli erano calanti, si trova qui: il gruppo dei paesi “meno sviluppati” è passato dalla capacità di esportare prodotti agricoli in misura superiore alle sue importazioni agricole (area di surplus, in verde) ad una situazione di deficit cronico e drammaticamente crescente.

Crisi finanziaria

Questa indimenticabile copertina è stata creata dal genio di KAL per la rivista The Economist del Novembre 1997, in occasione della grave crisi finanziaria che aveva travolto il Sud Est Asiatico. Non è invecchiata di un giorno… (http://www.economist.com/)

Finanziarizzazione dei prezzi delle commodities

Fonte: Bank for International Settlements (BIS), Quarterly Review, Marzo 2011, http://www.bis.org/publ/qtrpdf/r_qt1103.htm

Andamento dei prezzi agricoli

Fonte: Fondo Monetario Internazionale (IMF), Marzo 2011, http://www.imf.org/external/pubs/ft/fandd/2011/03/helbling.htm

In un mondo interconnesso e profondamente diseguale, quello che succede ai prezzi dei prodotti alimentari fa una grande differenza nella vita quotidiana di miliardi di persone – del cosiddetto bottom billion e di molti altri.

I meccanismi di determinazione dei prezzi agricoli, come si è visto, sono molto complessi; ma la dinamica dei prezzi agricoli è troppo importante per la sicurezza alimentare, e non può essere lasciata a se stessa. Questa considerazione portano a sottolineare l’importanza non solo delle politiche di regolamentazione dei mercati finanziaria, al fine di contenere le ricadute negative della finanziarizzazione dei prezzi agricoli sulla sicurezza alimentare, ma anche l’urgenza di politiche attive di sostegno al settore agricolo, specie ai piccoli produttori nei paesi dove la sicurezza alimentare rimane un problema aperto. A livello macro, occorre monitorare attentamente i mercati degli strumenti finanziari agricoli, regolandoli con saggezza perché servano ai loro scopi “reali” di assicurazione dei produttori e dei trasformatori agro-alimentari, e non come strumento per sostenere nuove ondate speculative; a livello micro, occorre mettere a fuoco, con realismo e determinazione, nuove politiche per la sicurezza alimentare locale adatte al mutato ambiente finanziario globale.

Sulla finanziarizzazione dei prezzi agricoli e delle commodities

UNCTAD, Price Formation in Financialized Commodity Markets: The Role of Information, June 2101

Sull’andamento dei prezzi del cibo nelle diverse regioni del mondo:

FAO, Global and Regional Food Consumer Price Inflation Monitoring, n. 7, Febbraio 2015,

Sul rapporto fra prezzi dei prodotti agricoli e sicurezza alimentare: