Il mercato delle commodities, ovvero dei prodotti delle grandi colture, si svolge con diversi tipi di contratti, principalmente i contratti a termine e i futures contracts che differiscono, sostanzialmente, per il momento in cui viene fissato il prezzo: nel secondo caso è stabilito con contrattazioni di borsa. L’andamento dei prezzi delle commodities negli ultimi anni ha subito notevoli fluttuazioni (volatilità) a causa di molteplici fattori, tra questi: la crescita della domanda mondiale di prodotti alimentari dovuta alla crescita delle economie emergenti (Cina e India); la crescita della domanda di cereali per usi energetici; la crescita dei prezzi del petrolio (sono al 2014), la riduzione dei tassi di crescita della produttività agricola; la diminuzione delle scorte mondiali; le speculazioni finanziarie, la scarsa regolamentazione delle transazioni finanziarie, il dollaro debole e i bassi tassi di interesse. Le compravendite delle commodities agricole è gestita da grandi gruppi: i primi 4 trattano il 75 - 90% dell’intero commercio mondiale di granaglie. La Cina sta però assumendo un ruolo sempre più rilevante e le sue scelte condizionano in misura crescente i mercati dei prodotti agricoli.

Le commodities sono state caratterizzate e descritte nella Scheda Le grandi commodities agricole, cui si rimanda.

I contratti delle commodities

Un tempo l’unica tipologia di compravendita delle commodity era per consegna immediata. Il prezzo è detto cash (o spot) e, benché il pagamento non avvenga realmente in contanti, è da intendersi fissato nel momento in cui avviene l’accordo fra le parti. I mercati dove avvengono queste contrattazioni si chiamano cash o actual markets.

Successivamente, a partire dal XIX secolo, nei mercati delle commodities (agricole, ma non solo) furono introdotti dei contratti differiti riguardanti la produzione futura (contratto a termine o forward contracts) al fine di garantire un ragionevole grado di sicurezza negli approvvigionamenti alle industrie trasformatrici e al consumo finale. Si tratta di un accordo privato tra un compratore e un venditore per la consegna futura di una commodity ad un prezzo concordato al momento della stipula del contratto. Il principale problema dei contratti forward è rappresentato dal rischio di insolvenza di una delle due parti contrattuali.

In origine il contratto a termine aveva il solo scopo di assicurare le parti riguardo al rispetto degli accordi contrattuali ma, in presenza di un divario fra il prezzo fissato contrattualmente e quello vigente al momento dell’esecuzione contrattuale, esso stesso è diventato oggetto di contrattazione autonoma: nascono così i futures contracts.

I futures contracts sono dei contratti standard, negoziati attraverso una borsa merci, per comperare o vendere una commodity con consegna in data futura. L’introduzione dei contratti futures ha permesso di superare i rischi insiti nei meccanismi dei contratti forward. L’unica variabile non decisa a priori dalla borsa merci è il prezzo, che viene determinato sulla base di domanda ed offerta del bene. Di fatto, il prezzo riflette le aspettative sul fatto che il prezzo possa crescere o diminuire in futuro.

La volatilità dei prezzi delle commodities

Il prezzo di mercato di ciascuna commodity (come spiegato di seguito) si modifica in funzione della domanda e dell’offerta, ma nei mercati internazionali delle commodities i prezzi variano di continuo in funzione di: disponibilità del prodotto, previsioni atmosferiche, condizioni attuali del tempo meteorologico nei luoghi di produzione, report e notizie sulle stime della produzione futura, tensioni geo-politiche, scelte governative quali sussidi, incentivi, embarghi, dazi e altre politiche tariffarie.

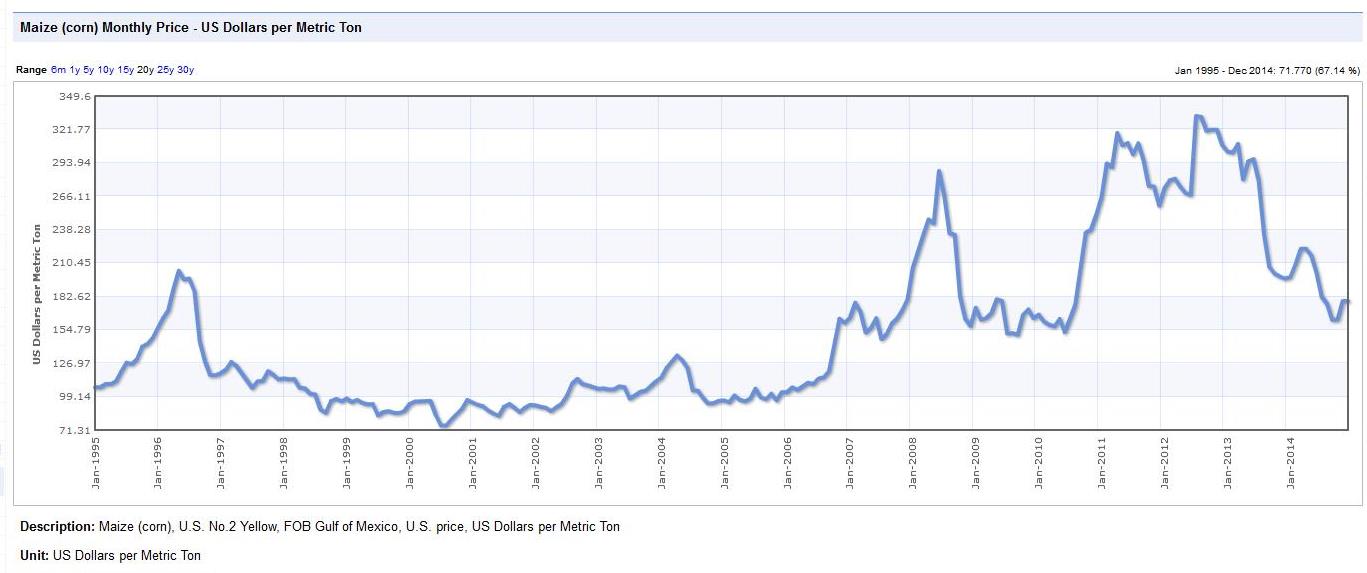

Questo fa sì che il prezzo possa considerarsi una variabile sconosciuta soggetto a volatilità e caratterizzato da oscillazioni, spesso giornaliere, anche molto forti derivante dagli shock della domanda e dell’offerta (Figura 1). Le conseguenze sono che, all’interno di uno stesso periodo, il prezzo può variare di molto. Così il produttore di una commodity, oltre ai rischi di mercato e ai rischi specifici (clima avverso, malattie delle piante, costo del lavoro, rischi geopolitici) è anche soggetto alla forte volatilità del prezzo: potrebbe trovarsi a vendere la merce in un giorno in cui il prezzo è particolarmente basso, magari inferiore ai costi sostenuti per produrla.

figura 1 - Esempio di volatilità del prezzo delle commodities agricole: mais dal 1995 al 2014

Come vengono determinati i prezzi delle materie prime agricole

I prezzi dei prodotti agricoli sono determinati oltre che da domanda e offerta anche da shock esogeni legati ad altri fattori, quali l’andamento meteorologico.

E’ importante distinguere i fattori che determinano la domanda e l’offerta (e che producono le tendenze di fondo dei prezzi) da quelli che causano la variabilità intorno a dette tendenze.

I cambiamenti di lungo periodo della domanda di cibo sono principalmente il risultato della crescita della popolazione e del reddito, ma sono anche influenzati da variazioni dei prezzi e all’evoluzione dei modelli alimentari. La domanda di materie prime agricole è legata, in generale, alla crescita economica.

Nel lungo periodo l’espansione dell’offerta è invece guidata principalmente dal progresso tecnologico, che riduce i costi. In passato il progresso tecnologico ha ridotto i costi e ha indotto l’espansione dell’offerta a un ritmo più veloce del ritmo di crescita della popolazione e del reddito, portando, per un ampio arco temporale, al calo relativo dei prezzi delle commodities agricole.

Lo scenario attuale è però mutato perché la crescita della domanda, a seguito della crescita del reddito nelle economie emergenti e alla domanda di biocarburanti, potrebbe essere superiore all’espansione dell’offerta, portando quindi ad aumenti di prezzo.

A breve termine l’espansione delle forniture alimentari potrebbe essere limitata dal costo e dalla disponibilità di input e, nel lungo periodo, dalla disponibilità di terra e risorse idriche, di lavoro e dal cambiamento climatico.

Nel breve periodo l’offerta e la domanda di prodotti agricoli sono costanti (anelastici) e non rispondono alle variazioni dei prezzi, così gli shock di domanda e offerta sono in grado di produrre ampie oscillazioni dei prezzi (volatilità). Gli shock di offerta sono forse più importanti a causa della dipendenza dal clima della produzione agricola (seppure determinino effetti meno persistenti nel tempo); gli shock di domanda possono anch’essi essere importanti, soprattutto per alcune materie prime, e sono più persistenti.

L’impatto degli shock di domanda e offerta sui prezzi può essere ammortizzato dalla possibilità di attingere alle scorte, riducendole. Pertanto, il livello delle scorte rispetto alla domanda è un fattore importante nella definizione dei prezzi delle materie prime. Se il rapporto stoccaggi - consumi è basso, perché le scorte sono basse o la domanda è alta (o entrambi), non ci sarà una pressione al rialzo sui prezzi.

I prezzi di diverse commodities sono collegate anche alla possibilità di sostituzione o complementarietà di consumo e di produzione. Questo porta ad avere effetti incrociati di variazione del prezzo da una commodity ad un’altra. Ad esempio, l’aumento dei prezzi per il mais porterà i produttori a coltivarne di più il mais a scapito di altre colture, riducendo l’offerta e aumentando prezzi di queste ultime; oppure l’aumento della domanda di prodotti animali porterà ad un aumento della domanda di mangimi e quindi dei prezzi dei cereali e dei semi oleosi.

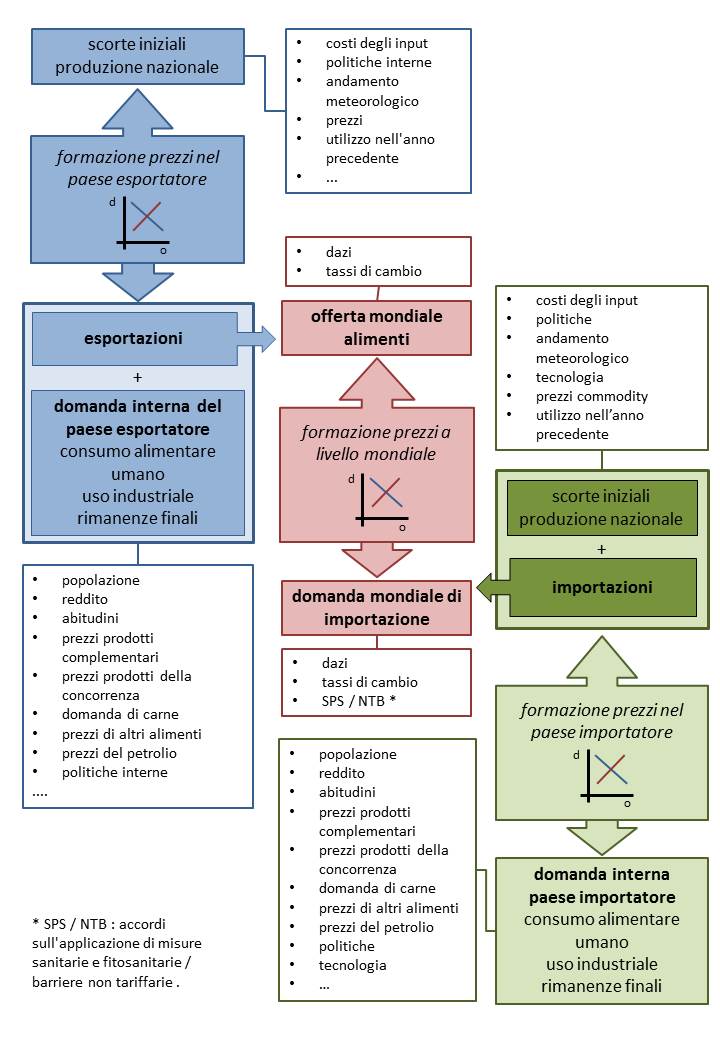

I fattori che incidono sui prezzi delle commodities sono schematizzati nella Figura 2.

figura 2 - Fattori che incidono sui prezzi delle commodities agricole

I players delle commodities agricole

I colossi mondiali che commercializzano le commodities agricole (players) sono detti “ABCD” dalle iniziali dei primi 4 (Archer Daniels Midland, Bunge, Cargill e Louis Dreyfus Commodities): essi controllano il 75 - 90% dell’intero commercio mondiale di granaglie (Tabella 1).

Cofco è un gruppo statale cinese operante nel trading dei cereali e delle proteoleaginose incaricato dal Governo di provvedere agli approvvigionamenti di derrate alimentari anche mediante importanti acquisizioni all’estero. La politica espansiva è dovuta la fatto che solo il 15% del territorio cinese è adatto all’agricoltura e vi è una crescente domanda alimentare, anche proteica, che costringe la Cina ad importare materie prime alimentari: essa acquista il 60% dell’offerta mondiale di soia e a breve potrebbe diventare il primo importatore di grano e raddoppiare l’import di mais (collegamento: L'impatto dell’evoluzione mondiale dei consumi alimentari: il caso della Cina). Per questo la Cofco nel 2014 ha acquistato il 51% del ramo agricolo della multinazionale Noble Group di Singapore e del trader olandese di granaglie Nidera, aprendo il suo mercato ad America Latina e Russia. Oggi la Cina influenza direttamente il prezzo mondiale delle commodities agendo sia sulla parte speculativa, sia acquistando enormi quantitativi di merce (spesso in modo imprevedibile, creando squilibri di mercato).

Tabella 1 Principali players dell’agribusiness (Fonte: modificato da Andreotti L., 2014)

|

Players |

Fatturato |

Dipendenti |

Sede centrale |

Principali commodities agricole |

|

|

(miliardi di $) |

(n) |

|

|

|

Cargill |

137 (2012) |

142 000 |

Minneapolis, USA |

cereali, oleaginose, biocarburanti, cotone, zucchero, carne, cacao |

|

Bunge |

61 (2013) |

32 000 |

New York, USA |

cereali, oleaginose, oli, biocarburanti, zucchero, fertilizzanti |

|

Louis Dreyfus Commodities |

46 (2010) |

34 000 |

Parigi, Francia |

cereali oleaginose, succhi di frutta, cotone, caffè, zucchero, prodotti lattiero-caseari, fertilizzanti |

|

Archer Daniels Midland (Adm) |

90 (2013) |

30 000 |

Decatur, USA |

cereali, oleaginose, cacao, biocarburanti |

|

China National Cereals, Oils and Foodstuffs Corporation (Cofco) |

31 (2013) |

98 000 |

Beijing, Cina |

cereali, oleaginose, oli, zucchero, frutta, verdura |

Esempio di volatilità del prezzo delle commodities agricole: mais dal 1995 al 2014

Fonte: http://www.indexmundi.com/commodities/?commodity=corn&months=240)

Fattori che incidono sui prezzi delle commodities agricole

(Fonte: tradotto da FAO, 2009)

Nel mercato mondiale delle commodities agricole agiscono i traders che comprano e vendono, ma anche Banche, fondi comuni di investimento e altri operatori che speculano sull’andamento dei prezzi: nel corso degli ultimi anni si è assistito ad un forte aumento del volume delle operazioni speculative. Questo avviene perché, seppure “la speculazione” sulla forte fluttuazione dei prezzi sia molto rischiosa (i dati fondamentali possono cambiare da un momento all’altro), ciò aumenta la liquidità e migliora il funzionamento del mercato (creando però problemi agli altri operatori).

L’opinione pubblica ritiene queste speculazioni responsabili dei periodici picchi di prezzo (es. fine 2007- inizio 2008) e/o dell’aumento della volatilità sui mercati delle materie prime agricole. L’esistenza di uno stretto legame tra le operazioni speculative e le fluttuazioni dei costi o aumenti di prezzo sui mercati agricoli non è però stato dimostrato con certezza e sembra piuttosto che le ragioni delle reazioni di prezzo degli ultimi anni siano da ricercare nell’economia reale (maggiore domanda di alimenti per la produzione di carburante, cattivi raccolti a causa di eventi naturali o di guerre) e sia solo amplificato da fenomeni speculativi.

Un altro fattore critico dell’organizzazione attuale dei mercati è legato alle carenze di informazioni disponibili: solo in alcune le borse del mondo vi è un registro delle operazioni (senza contare le negoziazioni che avvengono al di fuori di esse) e non si hanno dati completi e attendibili a livello globale degli stock di prodotti agricoli.

Anche il protezionismo politico (limitazione delle esportazioni e dazi doganali) è considerato uno dei fattori chiave del forte aumento e della volatilità dei prezzi di questi ultimi anni.

Infine la situazione del mercato delle commodities in Italia: l’inport/export di commodities si sta spostando sempre più fuori dei mercati tradizionali e i paesi forti importatori, come il nostro, devono necessariamente puntare sulle produzioni locali adeguandone i parametri qualitativi e aggregando l’offerta: ma se la logistica dei trasporti per l’importazione non sarà rapidamente adeguata anche le filiere specializzate ne risentiranno. La difficoltà di approvvigionamento dell’estero potrebbe compromettere la competitività delle filiere agroalimentari italiane e la loro capacità di export e, conseguentemente, anche la loro capacità di assorbire e valorizzare le produzioni interne.

Andreotti L., 2014. Commodities: ecco chi detta le regole. L’Informatore Agrario n. 16/2014

Bauer P., Minsch R., 2013. Commercio di materie prime agricole: croce o delizia? Federazione delle imprese svizzere, economiesuisse. Numero 4

FAO, 2009. The State of Agricultural Commodity Markets. High food prices and the food crisis – experiences and lessons learned

Sarris A., 2009. I fattori alla base dell’incremento di variabilità dei prezzi agricoli. Agriregionieuropa anno 5 n. 19

Tondini L., 2009. Dispense del corso “Analisi fondamentale dei mercati. Lesione 1”. Università degli studi di Verona.